경제- 농가 세무관리 ①

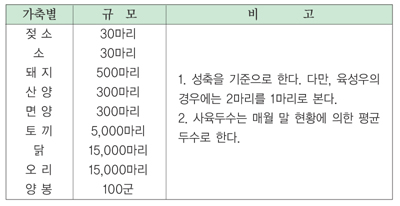

농가부업소득이란 농·어민이 부업으로 경영하는 축산·양어·고공품(藁工品)제조·민박(‘농어촌정비법’에 따른 농어촌 민박사업)·음식물 판매·특산물(‘식품산업진흥법에 의한 전통식품’) 제조·전통차 제조 및 그 밖에 이와 유사한 활동에서 발생한 소득을 말한다. 비과세 가능한 농가부업소득 규모는 [표1]이하의 축산과 [표1]외의 소득으로 소득금액 합계액 연2,000만원 이하인 소득이다.

예를 들어 농·어민이 아닌 전문 양봉업자가 양봉에서 생산한 벌꿀을 판매하여 얻는 소득이나, 상설판매장(영업장)을 특설하여 농·축·수산물을 판매하는 경우는 농가부업소득에 해당하지 않는다.

전통주의 제조에서 발생하는 소득의 경우 수도원 밖의 읍?면지역에서 제조함으로써 발생하는 소득으로 소득금액의 합계액이 연 1,200만원 이하인 경우가 해당 한다. 농가부업소득은 초과분에 대해 과세를 적용하지만 전통주제조소득의 경우 1,200만원이 초과할 경우 전액 과세를 적용하며, 농가부업소득과 전통주제조 소득 각각의 소득에 대하여 비과세 범위를 판단한다.

농업은 생활환경의 정화, 국토의 보존, 유전자원의 보존 등 역할 외에도 국가의 식량생산과 확보, 경제 안정을 위한 모든 산업의 근간인 생명산업이다. 농업·농촌·농어민을 살리기 위한 이러한 각종 세제혜택은 정부와 지자체가 앞장서서 지키고 개선토록 노력해야 할 것이다.

농촌여성신문

webmaster@rwn.co.kr